![]()

![]() 全國服務熱線

全國服務熱線

騰訊戰(zhàn)略投資 企業(yè)微信服務商

注冊企業(yè)微信

領100元優(yōu)惠券

![]()

![]() 全國服務熱線

全國服務熱線

注冊企業(yè)微信

領100元優(yōu)惠券

2016-12-12

財稅服務 作者: 多有米 4029人已查看

好消息!15個試點地區(qū)推廣先進型服務企業(yè)稅惠政策!為進一步推動技術先進型服務企業(yè)的發(fā)展,促進企業(yè)技術創(chuàng)新和技術服務能力的提升,財政部、國家稅務總局、商務部、科技部、國家發(fā)展改革委聯(lián)合發(fā)布《關于在服務貿(mào)易創(chuàng)新發(fā)展試點地區(qū)推廣技術先進型服務企業(yè)所得稅優(yōu)惠政策的通知》(財稅〔2016〕122號,下稱《通知》),明確自2016年1月1日起至2017年12月31日止,在天津等15個服務貿(mào)易創(chuàng)新發(fā)展試點地區(qū)推廣技術先進型服務企業(yè)所得稅優(yōu)惠政策。

這15個地區(qū)可享稅收優(yōu)惠

《通知》明確,享受先進型服務企業(yè)所得稅優(yōu)惠政策的15個服務貿(mào)易創(chuàng)新發(fā)展試點地區(qū)為天津、上海、海南、深圳、杭州、武漢、廣州、成都、蘇州、威海和哈爾濱新區(qū)、江北新區(qū)、兩江新區(qū)、貴安新區(qū)、西咸新區(qū)。

企業(yè)所得稅優(yōu)惠主要有兩項

《通知》明確,試點地區(qū)實行以下企業(yè)所得稅優(yōu)惠政策:

1.符合條件的技術先進型服務企業(yè)減按15%的稅率征收企業(yè)所得稅。

2.符合條件的技術先進型服務企業(yè)實際發(fā)生的職工教育經(jīng)費支出,不超過工資薪金總額8%的部分,準予在計算應納稅所得額時扣除;超過部分準予在以后納稅年度結轉扣除。

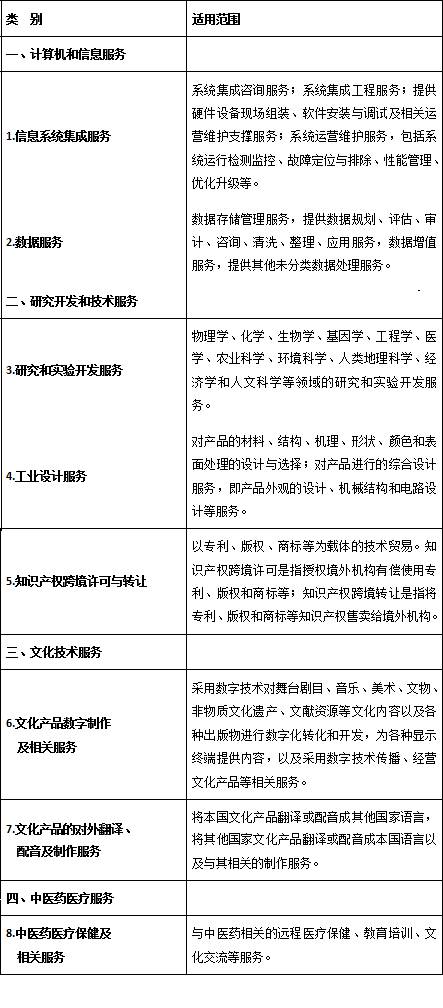

技術先進型服務業(yè)務領域范圍

《通知》同時明確,技術先進型服務企業(yè)須滿足的條件及有關管理事項,按照《財政部 國家稅務總局 商務部 科技部 國家發(fā)展改革委關于完善技術先進型服務企業(yè)有關企業(yè)所得稅政策問題的通知》(財稅〔2014〕59號)的相關規(guī)定執(zhí)行。其中,企業(yè)須滿足的技術先進型服務業(yè)務領域范圍按照本通知所附《技術先進型服務業(yè)務領域范圍(服務貿(mào)易類)》執(zhí)行。具體如下:

技術先進型服務業(yè)務領域范圍(服務貿(mào)易類)

技術先進型服務企業(yè)享受優(yōu)惠的條件

按照財稅〔2014〕59號文件的規(guī)定,享受企業(yè)所得稅優(yōu)惠政策的技術先進型服務企業(yè)必須同時符合以下條件:

1、從事《技術先進型服務業(yè)務認定范圍(試行)》(詳見財稅〔2014〕59號文件附件)中的一種或多種技術先進型服務業(yè)務,采用先進技術或具備較強的研發(fā)能力;

2、企業(yè)的注冊地及生產(chǎn)經(jīng)營地在示范城市(含所轄區(qū)、縣、縣級市等全部行政區(qū)劃)內(nèi);

3、企業(yè)具有法人資格;

4、具有大專以上學歷的員工占企業(yè)職工總數(shù)的50%以上;

5、從事《技術先進型服務業(yè)務認定范圍(試行)》中的技術先進型服務業(yè)務取得的收入占企業(yè)當年總收入的50%以上;

6、從事離岸服務外包業(yè)務取得的收入不低于企業(yè)當年總收入的35%。

免費咨詢 免費核名 免費刻章

熱門標簽

行業(yè)引領

騰訊、深圳市國資委投資

國家認證

國家/深圳高新技術企業(yè)

品質(zhì)保證

10年企服經(jīng)驗

業(yè)務規(guī)模

100+城市網(wǎng)點

品牌信賴

20萬+用戶選擇

媒體報道

廣東電視臺等聯(lián)合報道

400-968-3072

400-968-3072